木星资本带您一文了解DPU赛道

一、什么是DPU?

1. DPU的定义

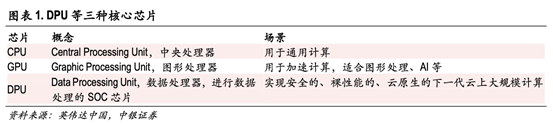

DPU(Data processing unit)被称为继CPU、GPU之后的“第三颗主力芯片”,隶属于芯片半导体行业。DPU的中文名一般是专用数据处理器,其最为普遍的定义是由NVIDIA提出,即:集数据中心基础架构于芯片的通用处理器。

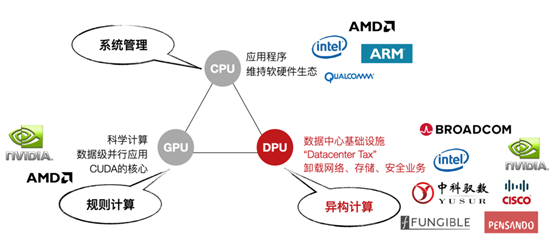

2. DPU和CPU、GPU的关系

图源自《专用数据处理器(DPU)技术白皮书》

由于大数据和5G技术的发展,计算机系统面临更加海量需要处理的数据,对于整个加工过程提出了更加海量和实效的要求。据木星资本了解,已有的GPU(Graphic Processing Unit)技术主要是在CPU(Central Processing Unit)之外,提供图形处理和AI等方面的加速,而DPU针对于对于数字化后的各种信息进行处理,比如大型表格、数据包等。

DPU要负责解决CPU处理低效、GPU处理不了的问题,通过面向更加底层的应用,以更明细的分工实现效率提升,实现总体成本下降。据木星资本推测,未来时代,CPU、GPU和DPU将成为计算系统的三大支柱。

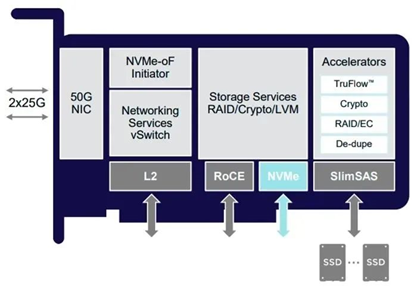

二、DPU的核心技术

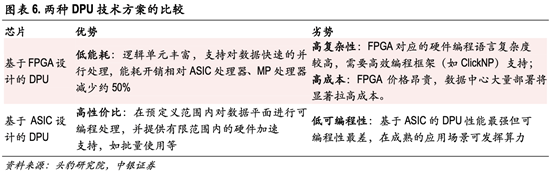

头豹研究院报告显示,从理论上来说,DPU可以基于FPGA、MP与ASIC三类核心处理器进行设计。

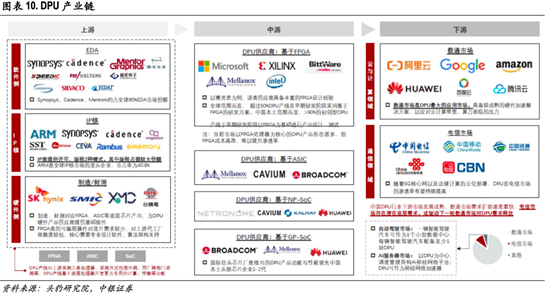

三、产业链分布

据头豹研究院资料,木星资本对于DPU上下游产业链分类。上游包括设计、制造、封测类企业,中游主要由芯片厂商构成,包括博通、Marvell等通信芯片商,NAIDIA和Intel等主芯片商,下游由用户或应用端组成。

四、竞争格局

1. 整体市场

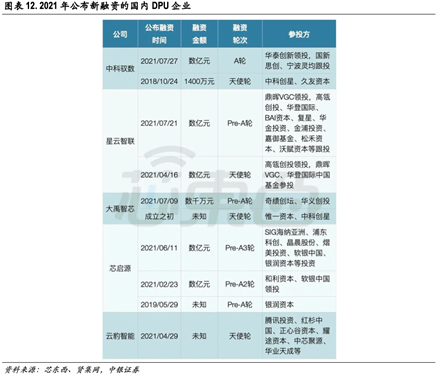

目前DPU发展仍属于早期阶段,整个DPU市场处于蓝海。2020年可以看做DPU发展的元年,木星资本据头豹研究院数据和中银证券研究发现,NAIDIA当年市场份额占全国DPU市场份额的一半以上,剩下份额主要由Intel和Broadcom构成。当前由于市场前景好,吸引了诸多企业涌入到DPU市场当中。首先来自于芯片公司,如: Intel、NAIDIA、Broadcom、Marvell等;其次来自于一些初创公司,如:中科驭数、芯启源等;此外,还有部分其他科技巨头公司加入市场,如:阿里巴巴、腾讯、亚马逊、谷歌等。据木星资本了解,非芯片类的科技巨头在DPU战略布局一般会和自身业务相关联,较少具有独立性,倾向于通过收购、生态等方式参与。

据木星资本搜集到的上图所示,作为新生赛道,2021年有许多初创企业进入该赛道,实现融资

2. 主要企业

下面木星资本就当前市场上主要生产DPU的企业进行简单介绍:

1) 英伟达(NAIDIA)

英伟达DPU利用Mellanox的技术积累和ARM处理器,希望继续占领数据服务器市场,主要应用于网络协议处理、网络安全和存储控制。

2) 英特尔(Intel)

推出了全新的基础设施处理器(IPU,全称Infrastructure Processing Unit) ,被视为Intel特别版DPU。这一设计可以安全地加速和管理数据中心的基础设施功能与可编程硬件,旨在使云和通信服务提供商减少在中央处理器方面的开销,并充分释放性能价值。

3) 迈威尔(Marvell)

OCTEON 10系列于2021年7月发布,采用台积电N5P工艺和ARM最新的Neoverse N2基础架构。OCTEON 10在整型处理上是目前算力最高的DPU,性能有望提升三倍。OCTEON 10新系列引入了矢量包处理引擎(VPP),数据包处理速度提高五倍。

4) 中科驭数(YUSUR )

中科驭数成立于2018年,创始人为鄢贵海,创始团队主要来自中科院计算所计算机体系结构国家重点实验室,是中国最早进行DPU芯片研发的团队之一。

2021年7月宣布完成数亿元A轮融资,由华泰创新领投,灵均投资及老股东国新思创跟投,A轮融资主要用于第二代 DPU芯片K2的流片及后续产品的迭代研发。2021年12月21日宣布完成数亿元规模A+的融资,本轮融资由麦星投资和昆仑资本联合领投,老股东灵均投资、光环资本追加投资。据了解,资金将用于DPU芯片的研发、量产、市场开拓。

中科驭数的DPU芯片基于自研的KPU芯片架构,中科驭数提出了完善的L2/ L3/L4层的网络协议处理,提出了直接面向OLAP、OLTP的数据查询处理核,没有采用原来众核为主的架构。据木星资本查阅公开资料了解,当前已经和多家头部券商机构、联合交易所等展开合作,实现金融计算加速。

5) 博通(Broadcom)

博通是一家来自于美国的半导体公司,在网卡市场处于领导者地位,涉及诸多领域。其DPU 布局更多源自智能网卡SmartNIC。

博通NetXtreme-S BCM58800:

在Stingray的中心设计了NetXtreme-S BCM58800芯片,将8个3GHz主频的ARM v8 A72内核放置其中。

六、前景分析

1. 需求端

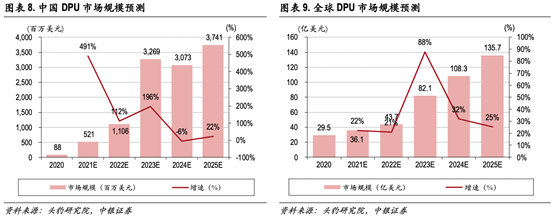

木星资本认为,总的来说,全球和中国DPU市场都将迎来高速增长阶段。

根据头豹研究院预测,中国DPU市场规模从2022年11.06 亿美元增长到2025年37.41亿美元,全球DPU市场规模从2022年43.7亿美元增长到2025年135.7亿美元。由于我国在数据中心规模、增速和用户数量相较于国外有优势,因此木星资本认为国内企业的投资机会更佳。

2. DPU发展

1) 结构更加通用

DPU芯片体系结构向通用、专用并举发展;DPU有望成为智能网卡下一代核心引擎,拥有执行协议处理、数据安全、算法加速等多样化专用任务。

2) 应用更加广泛

可以广泛应用于卸载引擎、安全隐私提高的数据网关、存储入口、算法加速沙盒,适用更多场景,实现更多功能。

3) 编程更加简易

DPU将在未来的开发中拥有通用且易用可编程平台,更方便的通过中间件和接口实现快速开发。

3. 潜在风险

虽然当前DPU市场前景大好,整个赛道高手云集、蓄势待发,但也有一些需要注意的风险。首先是技术突破上可能与预期存在差距,无法在预计时间内实现技术发展、芯片流片。此外,DPU还存在供应链相关风险,例如上游企业持续涨价、晶圆代工厂商产能不足等。最后,还存在云端需求放缓等风险,下游主要云平台企业投资可能放缓。

—————————————————————————————————————————

关于木星资本

木星资本MuCapital是专注于服务顶尖创始人的投行“新物种”,为头部创业者提供全周期、一站式投融资服务。木星资本的交易案例覆盖科技、医疗、消费、TMT领域,代表案例包括:COMMUNE、快看漫画、Akulaku、奈雪的茶等。

木星资本由苏同明(创始合伙人、CEO)和蔡雨洁(创始合伙人)创立。木星资本团队背景深厚且丰富,主要来自国内外产业、科研、战略投资及资本市场。

返回

顶部